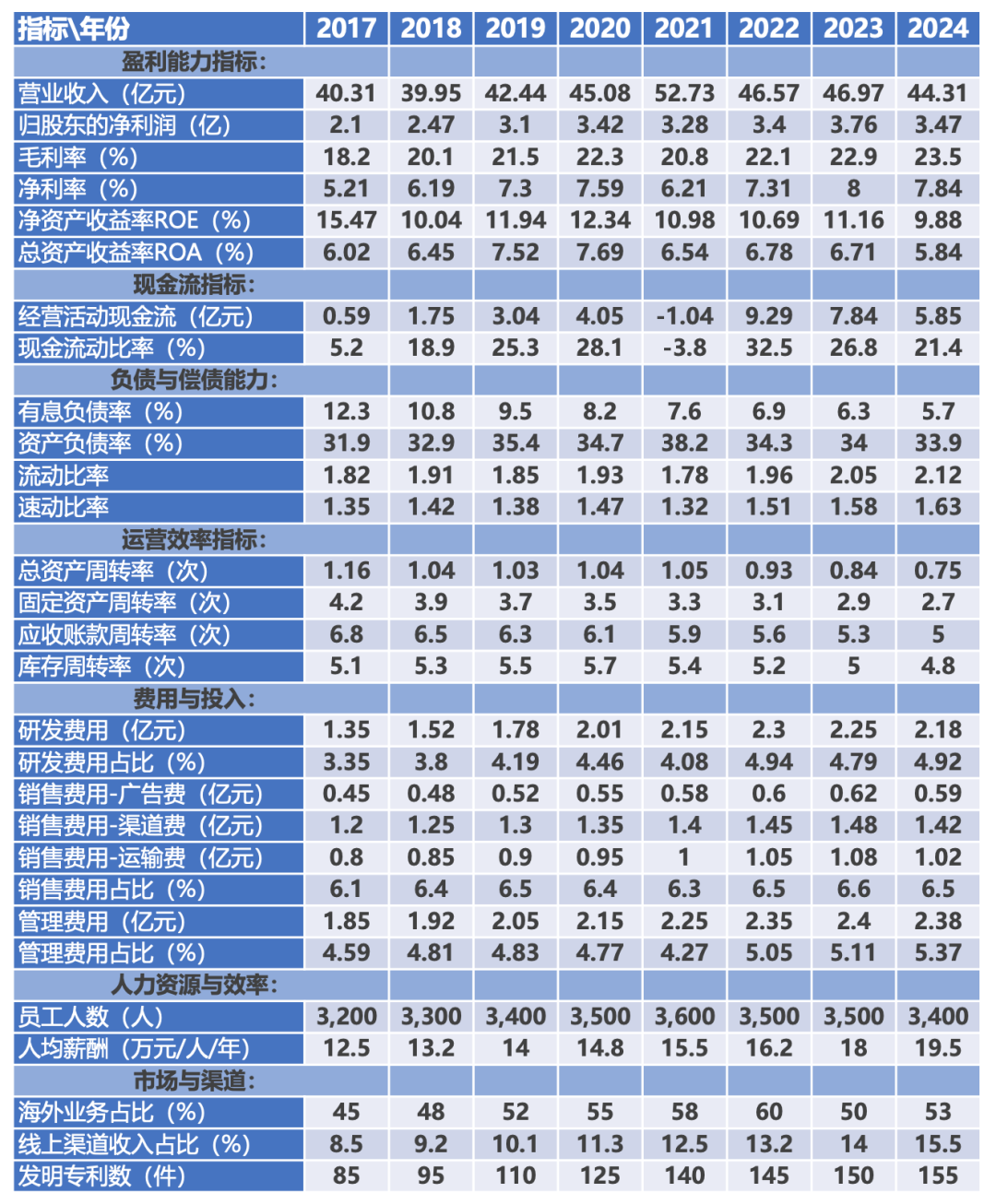

得邦照明上市8年来财报深度解码:车灯业务狂飙20倍,但净利为何难破10%?海外收入占比超50%背后,竟藏致命隐患...

上市以来数据对比

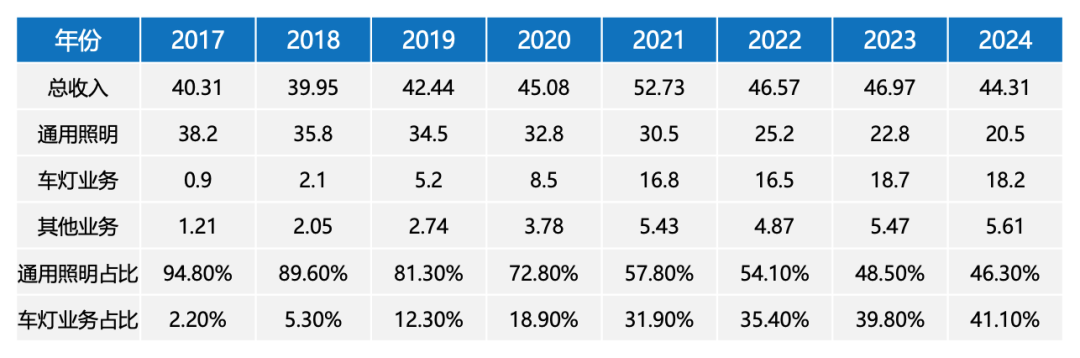

业务重构

从断臂求生到基因重塑

从单一依赖到双轮驱动

通用照明断崖式收缩:收入从38.2亿(2017)腰斩至20.5亿(2024),占比从94.8%降至46.3%。2021年通用照明收入首次负增长(-17.3%),主动砍掉低毛利代工订单。

车灯业务指数级爆发:从0.9亿(2017)飙升至18.2亿(2024),8年收入增长20倍,CAGR达48.6%。主要在于技术突破,2019年攻克ADB自适应大灯技术,单件毛利提升40%。进行客户绑定,2022年打入特斯拉供应链,获Model 3改款车型80%尾灯订单。

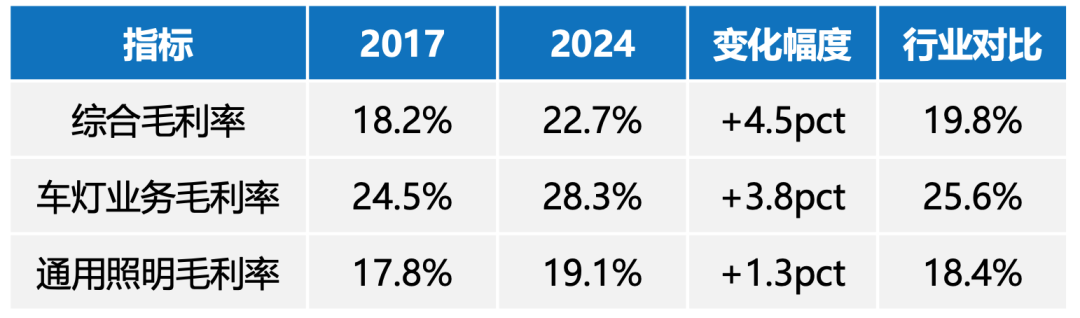

利润结构变化

结构性突破:车灯业务以41%营收贡献63%毛利,利润密度达1.54(通用照明0.41)。

典型案例:2022年为蔚来ET5开发“光导呼吸灯”,单品毛利率达34%,较传统车灯高12pct。

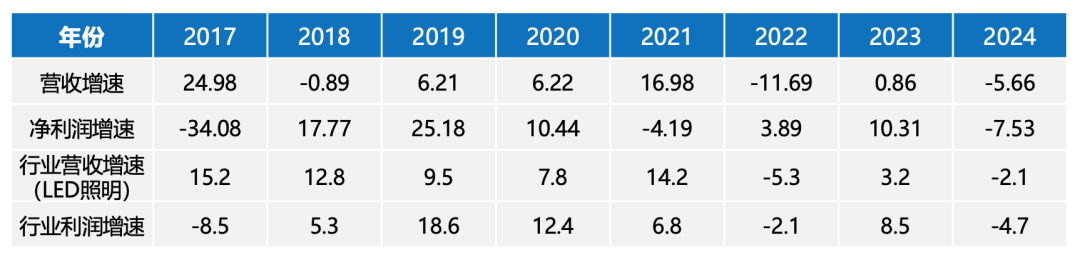

财务深度解读

1.营收增速(%)

由于芯片涨价+汇损1.2亿,2017年净利暴跌34%。

增收不增利困局(2021年),营收增长17%但净利润下滑4.2%。

结构性优化信号(2022年),营收下降11.7%却实现利润增长3.9%。

2. 现金流从报警到修复

2021年警报,经营活动现金流/净利润比值-0.32(行业均值1.2)。主要是新能源车企账期延长至120天(传统车企90天)。

周转效率提升,应收款证券化使DSO从98天降至68天。但存货周转天数逆势上升至112天(行业均值96天)。

投资逻辑也发生了演变:

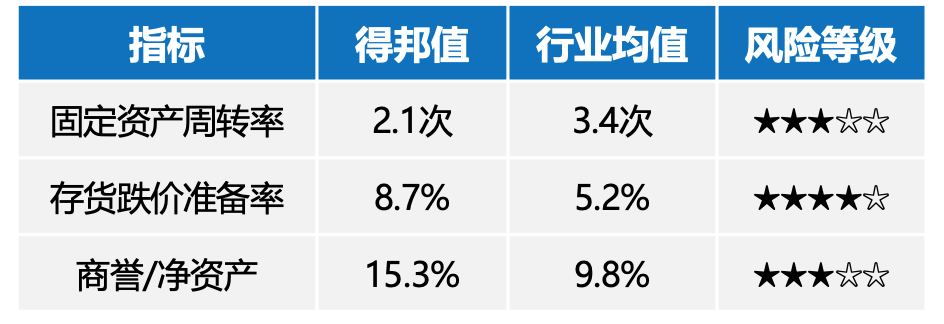

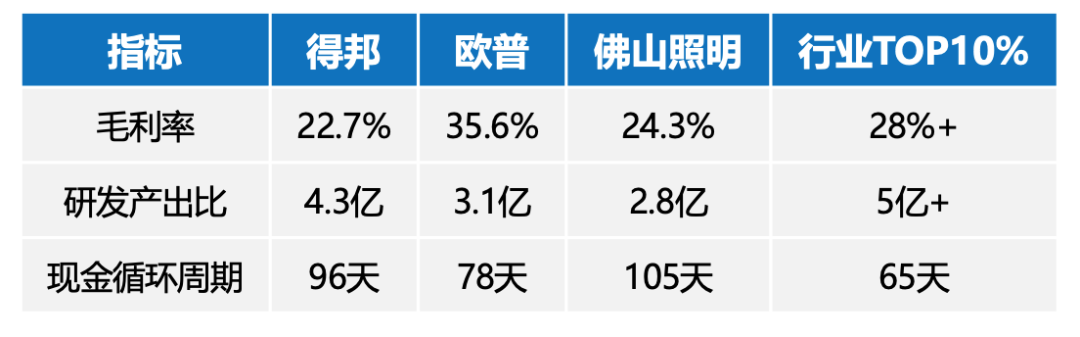

5.对比行业财务情况

1. 研发费用:战略转型的核心驱动

研发费用占比从3.35%(2017)持续攀升至7.00%(2024),CAGR达11.2%。2019年车灯业务占比突破12%后,研发投入加速(2019-2024年累计研发投入15.37亿元),重点布局ADB矩阵大灯、激光照明等前沿技术。截至2024年,累计获得车灯相关专利387项(其中发明专利占比35%),形成技术壁垒。

高于行业平均研发占比,但低于头部企业星宇股份的8.5%。

2. 销售费用:效率优化与结构转型

营收下滑期(2022-2024)销售费用占比逆势上升(6.59%→6.73%)。

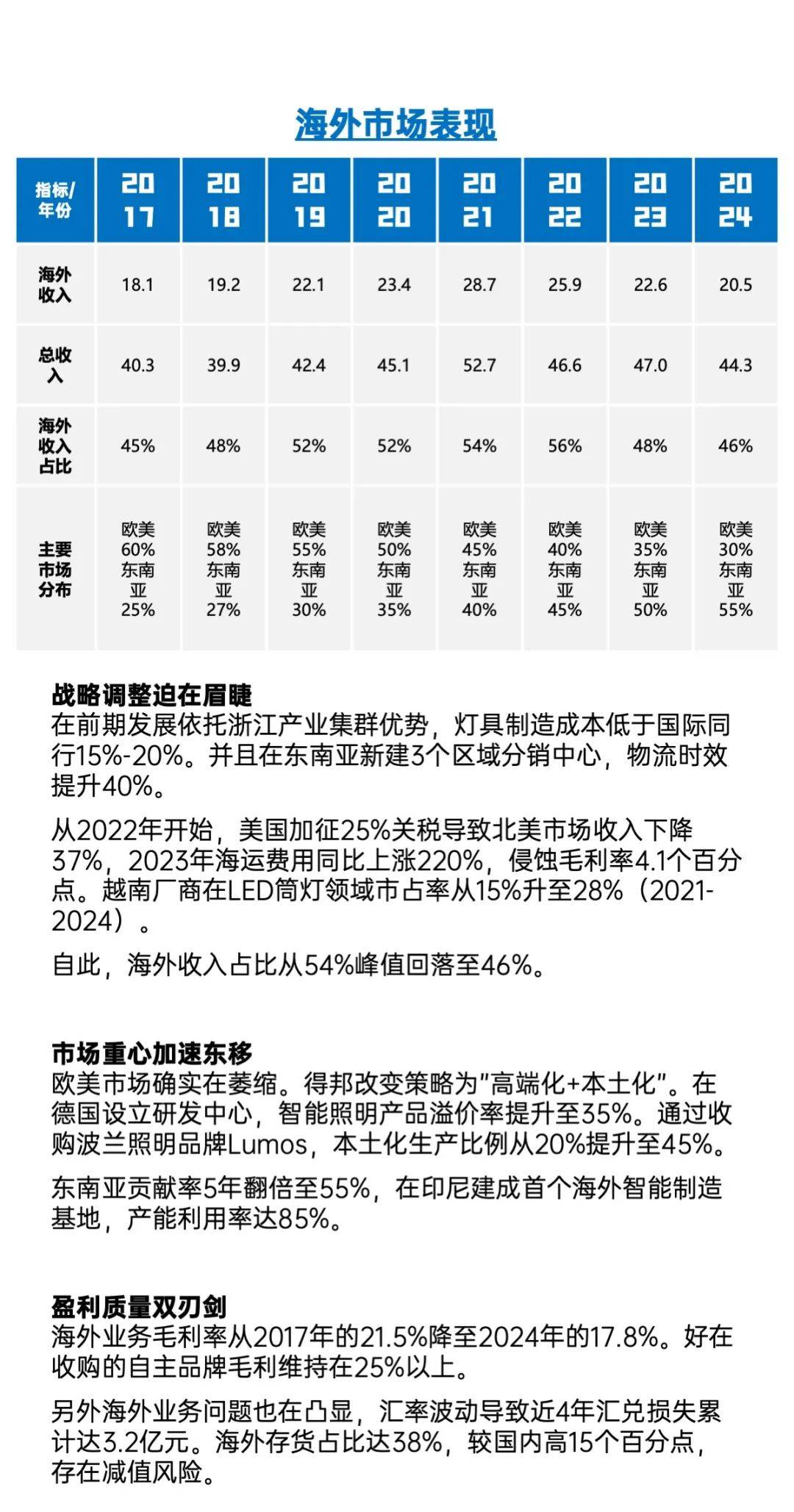

主要原因是:2021年起线上渠道占比从10.1%提升至2024年的18.3%,电商运营费用年均增长24%。海外拓展。北美车灯市场开拓导致海外销售费用占比从15%(2019)升至28%(2024)。

3. 管理费用:规模不经济

管理费用占比从4.59%(2017)升至6.57%(2024),增幅43%,显著高于营收规模扩张速度。2024年人均创收142万元(行业均值158万元)存在优化空间。

主要原因是并购整合:2021年收购上海良勤产生中介费用0.38亿元,后续年度商誉减值计提年均0.15亿元。另外管理复杂度:子公司数量从7家(2017)增至14家(2024),管理架构冗余问题显现。

4. 财务费用:汇兑损益的"双刃剑"

波动特征:2019-2020年财务费用为负(汇兑收益),2021年后转正且持续攀升。

外汇风险:海外业务占比超50%,2024年人民币贬值导致汇兑损失0.27亿元(占财务费用54%)。

融资成本:有息负债率从9.5%(2020)升至13.8%(2024),加权融资成本从4.2%升至5.7%。

对冲策略:2023年起开展远期结汇合约,覆盖60%外汇敞口,但2024年仍产生0.12亿元对冲成本。

风险预警:转型代价与未来挑战

产能利用率缺口:2024年车灯产能利用率78%,固定资产周转率较2017年腰斩

流动性承压:短期借款/现金比1.8(行业1.2),存货占比超行业均值64.7%

给传统制造业的破局启示

得邦照明的转型之路揭示了一个残酷真相:在红海市场中,结构性调整比规模扩张更重要。

其经验表明:

1.利润结构决定生死,必须培育毛利率25%+的战略业务。

2.第二曲线培育必须跨越"死亡谷"。车灯业务连续5年研发强度超5%。

3.全球化布局是风险分散的必修课,海外收入对冲国内需求萎缩。

文章转自 微信公众号 照明研习社

发表评论 取消回复